10月25日,财政部、海关总署、税务总局发布了关于对电子烟征收消费税的最新公告,其中,明确了将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。11月1日起执行。

财政部、海关总署、税务总局关于对电子烟征收消费税的公告为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,现就对电子烟征收消费税有关事项公告如下:将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装置。在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。纳税人生产、批发电子烟的,按照生产、批发电子烟的销售额计算纳税。电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。纳税人进口电子烟的,按照组成计税价格计算纳税。电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。将电子烟增列至边民互市进口商品不予免税清单并照章征税。除上述规定外,个人携带或者寄递进境电子烟的消费税征收,按照国务院有关规定执行。电子烟消费税其他事项依照《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》等规定执行。

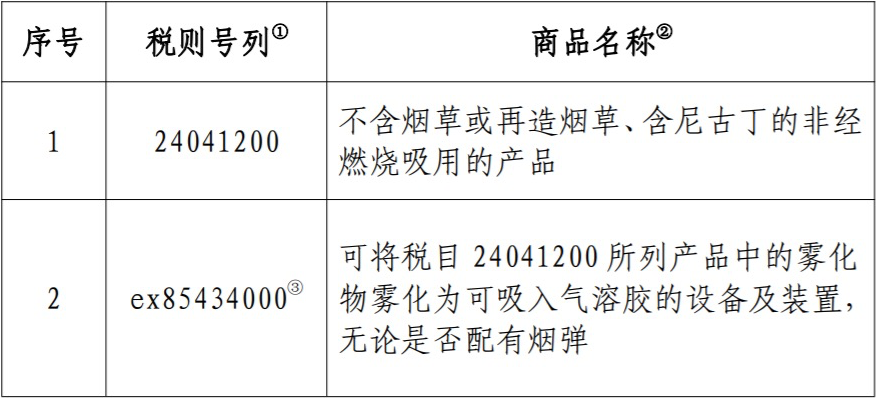

①为《中华人民共和国进出口税则〔2022〕》的税则号列。②除标注ex的税则号列外,商品名称仅供参考,具体商品范围以《中华人民共和国进出口税则〔2022〕》中的税则号列对应的商品范围为准。③ex表示进口商品应在该税则号列范围内,以具体商品描述为准。

前段时间,一篇关于中国烟草、万达、滴滴、老干妈为什么都是小微企业的文章火遍财会人的朋友圈。这节奏,带的大家纷纷感叹大公司如此会运作资本、越有钱的人越知道省钱。但这是误区!规模如此大,收益如此高的大企业,到底是不是小微企业还有待确认呢,还说大企业因税收优惠和政府补贴争当小微企业?这都哪跟哪,大企业如果敢这么搞,岂不是和前段时间某日薪208万女星想尽办法少交税的事件雷同?

来源:畅捷通易代账。内容仅供读者学习交流。文章版权归原作者所有。如有不妥,请联系删除。

2022-10-29

2022-10-29 浏览次数:次

浏览次数:次 返回列表

返回列表