用友资讯

税局紧急通知!个税又可以少交了!10月大征期延长+新印花税法首次申报+企业所得税预缴新变化+前三季度研发费加计扣除!

2022-10-15

2022-10-15 浏览次数:次

浏览次数:次 返回列表

返回列表01

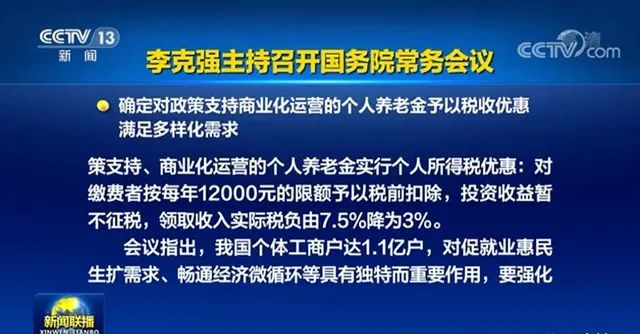

个税要变了!

增加每年12000元的限额扣除

个人养老金已经酝酿很久了,有关个人养老金的税收优惠也备受关注。 终于,据央视新闻联播报道,国务院总理李克强9月26日主持召开国务院常务会议:个人养老金的个税优惠政策确定,自2022年1月1日开始,对于符合条件的个人养老金推出个人所得税优惠,对于缴费的人可以每年限额12000元进行税前扣除,并且投资收益暂不征税,领取收入实际税负由7.5%降为3%。 1、个人养老金和基本养老金有什么区别? 基本养老保险是强制缴纳的,且由单位和个人共同缴纳;个人养老金由个人自愿参加,实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。 2、什么是个人养老金投资? 个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择。参与个人养老金运行的金融机构和金融产品由相关金融监管部门确定,并通过信息平台和金融行业平台向社会发布。 3、个人养老金的参加范围是什么? 在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。 4、目前个人养老金执行范围是什么? 人力资源社会保障部、财政部结合实际分步实施,选择部分城市先试行1年,再逐步推开。 5、个人养老金缴费水平有上限吗? 参加人每年缴纳个人养老金的上限为12000元。人力资源社会保障部、财政部根据经济社会发展水平和多层次、多支柱养老保险体系发展情况等因素适时调整缴费上限。 6、个人养老金的制度模式是什么? 参加人通过个人养老金信息管理服务平台(以下简称信息平台),建立个人养老金账户。个人养老金账户是参加个人养老金制度、享受税收优惠政策的基础。 参加人可以用缴纳的个人养老金在符合规定的金融机构或者其依法合规委托的销售渠道(以下统称金融产品销售机构)购买金融产品,并承担相应的风险。 个人养老金资金账户实行封闭运行,其权益归参加人所有,除另有规定外不得提前支取。 7、如何领取个人养老金? 参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,经信息平台核验领取条件后,可以按月、分次或者一次性领取个人养老金,领取方式一经确定不得更改。领取时,应将个人养老金由个人养老金资金账户转入本人社会保障卡银行账户。 参加人死亡后,其个人养老金资金账户中的资产可以继承。

02

10月大征期延长至25日

企业所得税预缴新变化

本月是大征期,请及时完成抄报税 税局明确:10月申报纳税期限顺延至25日。请纳税人合理安排时间,按时完成抄报税哦! 一、征期1-25日 增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费,企业所得税、个人所得税、房产税(按季)、土地增值税、印花税(按季)、烟叶税(按月)、资源税、环境保护税、工会经费、残疾人就业保障金 二、征期1-31日 房产税(从价计征,按年)、城镇土地使用税(按年)、车船税(按年)、广州市税务局所管纳税人的土地增值税按季预征、印花税按季申报 2022年第四季度开始,月报和季报都需进行申报! 尤其是印花税,取消按月申报后,这是自《印花税法》施行以来,第一次按季申报!请纳税人一定注意每个税种申报完毕后,都需检查是否申报成功。 2022年第三季度企业所得税预缴新变化!!! 1)部分地区预缴申报时可享受预填报服务 如天津税务局明确:对适用小企业会计准则及企业会计准则的纳税人在进行企业所得税第三季度预缴申报时提供预填报服务; 上述纳税人需先填报财务报表数据,再进行企业所得税预缴申报数据填报;企业所得税预缴申报表中的“营业收入”、“营业成本”及“利润总额”等数据将从财务报表对应行次中自动带出。 2)房地产开发企业所得税季度预缴申报有新变化 部分地区先后对当地房地产开发经营业务企业所得税计税毛利率进行了调整; 因此企业在今年10月进行第三季度企业所得税预缴时,即可按照调整后的计税毛利率计算预计毛利额,填报季度预缴申报表第4行“特定业务计算的应纳税所得额”进行申报。 由于企业所得税申报一般采取季度预缴、年度汇缴的方式,按照企业累计实际利润额申报,所以第一、二季度多缴的税款会自动在第三、四季度进行抵减;如果仍有多缴,可在2022年度汇算清缴时继续抵减或退税。 3)科技型中小企业享受研发费用加计扣除优惠力度加大,并在三季度预缴申报时享受 此前财政部等3部门发文明确,将科技型中小企业研发费用加计扣除比例由75%提高到100%; 因此,科技型中小企业可以自主选择10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,就当年前三季度研发费用享受加计扣除政策;对10月份预缴申报期末选择享受研发费用加计扣除优惠政策的,也可在办理当年度企业所得税汇算清缴时统一享受。 4)企业既不是科技型中小企业,也不属于制造业企业,第三季度预缴企业所得税时,暂按75%的比例享受研发费用加计扣除 对于既不是科技型中小企业、也不属于制造业的企业,其2022年前三季度发生的符合条件的研发费用,在10月份预缴申报时暂按75%的比例享受研发费用加计扣除。 而至于此前(关于加大支持科技创新税前扣除力度的公告)规定“享受研发费用加计扣除比例由75%提高至100%”的优惠政策,符合条件的企业可通过2022年度企业所得税汇算清缴申报享受该新政策。 5)制造业中小微企业,可以继续享受延缓缴纳企业所得税,缓缴期限继续延长4个月 按照《国家税务总局 财政部关于制造业中小微企业继续延缓缴纳部分税费有关事项的公告》(2022年第17号)规定,自2022年9月1日起,按照原政策已享受延缓缴纳税费政策的制造业中小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

03

这些税费可以继续缓缴

1、社会保险费 9月19日,人社部等4部门联合发布《关于进一步做好阶段性缓缴社会保险费政策实施工作有关问题的通知》明确: 进一步扩大缓缴政策实施范围,覆盖本地区所有受疫情影响较大、生产经营困难的中小微企业、以单位方式参保的个体工商户、参加企业职工基本养老保险的事业单位及各类社会组织。 2、制造业中小微企业“五税两费”继续缓缴 9月14日,国家税务总局 财政部发布《关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的通知》明确: 延缓缴纳的税费包括所属期为2021年11月、12月,2022年2月、3月、4月、5月、6月(按月缴纳)或者2021年第四季度,2022年第一季度、第二季度(按季缴纳)已按规定缓缴的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。 由于所属期为2021年10月和2022年1月的税费缓缴期限已到期,纳税人按规定应在2022年8月缴纳入库,不适用本《公告》。所属期为2022年8月(或按季缴纳的第三季度)及以后期间发生的税费,按规定正常申报缴纳。具体延长申报图示: (1)延缓缴纳2021年第四季度部分税费的,在延长9个月的基础上继续延长4个月,合计延长13个月 (2)延缓缴纳2022年第一、二季度部分税费的,在延长6个月的基础上继续延长4个月,合计延长10个月按季申报的,具体缓缴期限: 按月申报的,具体缓缴期限:

04

印花税取消按月申报!

首个征期来了!

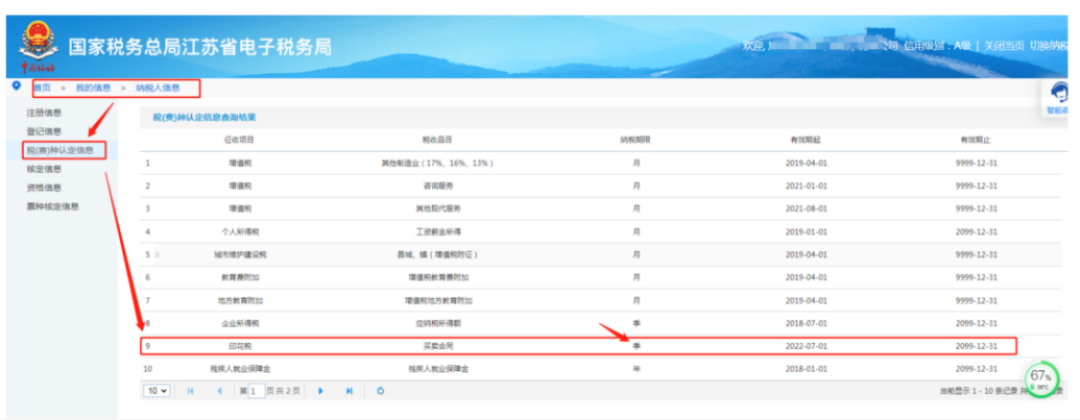

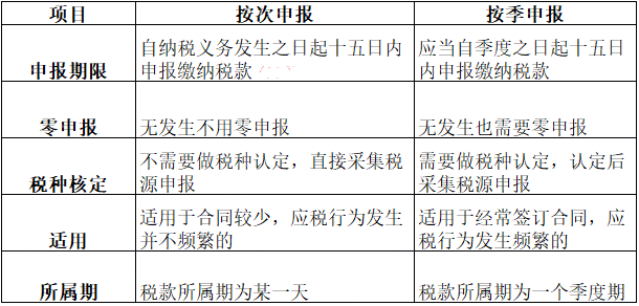

按照新印花税法的相关规定:印花税按季、按年或者按次计征。不再有按月的计征方式啦! 现按月申报的纳税人,应税合同、产权转移书据系统自动统一调整按季申报,营业账簿将自动转换为按年申报,无需另行申请。 调整为按季申报后,纳税人第一次按季申报所属期是7-9月,申报期是2022年10月。 印花税按次申报不需要做税种认定,直接登录申报即可。 大家可以登录进电子税务局自行查看税费种认定信息,路径为我的信息-纳税人信息-税费种认定信息查询。 具体申报操作如下:登录电子税务局,搜索“财产和行为税”,点击进入“财产和行为税合并纳税申报”界面,就可以看到“印花税”申报选项啦。 按次申报、按季申报如何选择? 纳税人可以前往当地主管税务机关进行纳税期限变更,将“按次申报”调整为“按季申报”。当然啦,各地税务机关要求可能存在一定差别,具体需要小伙伴们咨询当地主管税务机关的最新政策哦!

来源:畅捷通好会计。文章供读者学习交流,如有不妥,请联系后台删除。