用友资讯

苏州常熟用友-90%会计都头疼的的无票收入,这么处理才合法合规!

2022-09-20

2022-09-20 浏览次数:次

浏览次数:次 返回列表

返回列表不少会计后台咨询小好,无票收入怎么做账的。今天就讲讲正确的无票收入处理方式。

什么是无票收入?无票收入就是没有开发票的收入。

现实情况是,有些企业面对的是终端消费者,且多数是不要发票的,无票收入很多。这种情况下,企业不能认为客户不要发票,即企业没有开具发票,便不确认收入,不缴纳税金,而给企业带来很大的涉税风险。

不管是小规模还是一般纳税人,都可能出现无票收入。当企业出现这种无票收入的情况,该如何进行合规的账务处理,避免出现上图类似的情况呢?

01

一般纳税人企业

账务处理

一、会计做账

会计分录和正常做收入一样,可参考如下:

借:应收账款(银行存款)

贷:主营业务收入-应交税费-应交增值税-销项税额

需要特别注意:

①此记账凭证下的原始附件就不是发票了,可以自制一张表说明下情况(加盖公章),同时一定记得附上发货清单(需写明存货名称、数量、单价、金额、总价)。

②此未开票收入,如果确属对方不要发票的,按上述做账完结即可;如果属于开票时机不成熟,可先按上述做账,待后面正式开票时冲回,再按发票重新入账即可。

二、纳税申报

未开票的收入和销项税额应在增值税申报表(附表一)的“未开具发票”那一栏列示,不会影响申报。如果后续需要补开发票,注意不要多开,最好是收到钱再给开票,注意对方要是一般纳税人才给开专票,否则开普票。

税表复杂搞不懂、填写错误引麻烦?

好会计财务软件,自动生成增值税申报表并能进行一键报税,非常方便,复杂的工作瞬间变得轻松,轻点鼠标一键完成。立即免费体验>>

02

小规模纳税人

账务处理

一、会计做账

会计分录和正常做收入一样,可参考如下:

借:应收账款(银行存款)

贷:主营业务收入-应交税费-应交增值税

需要特别注意:

①此记账凭证下的原始附件就不是发票了,可以自制一张表说明下情况(加盖公章),同时一定记得附上发货清单(需写明存货名称、数量、单价、金额、总价)

②此未开票收入,如果确属对方不要发票的,按上述做账完结即可;如果属于开票时机不成熟,可先按上述做账,待后面正式开票时冲回,再按发票重新入账即可

二、纳税申报

比如你有10万的未开票收入,那么你就都填写在第一栏,第2、3栏是其中项,没有开票就不用填写

最后,再温馨提示一下:实际企业中,我们还是要注意不要多开发票,最好是收到钱之后再开具发票,这样可以很多避免不必要的错误。

03

到票后生成增值税申报表

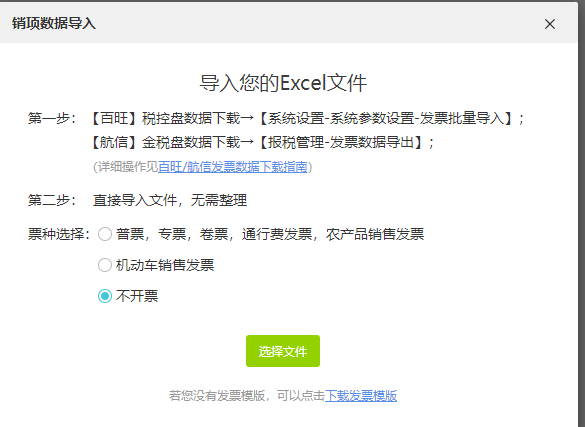

如果遇到客户后续需要补开发票,如何将发票导入系统进行增值税申报表填写并进行一键报税呢?

1、好会计发票导入功能,先选择不开票直接导入系统。到票后红字冲原先发票,再将新的发票重新导入入账即可。

2、好会计可通过【发票】-【发票管理】中的发票明细数据自动生成增值税申报表

3、增值税申报表的税额计算规则

(1)增值税申报表中“按适用税率计税销售额”=发票管理中销项发票“合计金额”的合计数;

(2)增值税申报表中“销项税额”=发票管理中销项发票“合计税额”的合计数;

(3)增值税申报表中“进项税额”=发票管理中进项发票“合计税额”的合计数(注意是取认证月份是当月的)

4、某企业(一般纳税人)2019年9月发票-发票管理中的销项、进项发票明细数据如下:

可得出:

增值税申报表中“按适用税率计税销售额”=发票管理中销项发票“合计金额”的合计数为133,542.58。

增值税申报表中“销项税额”=发票管理中销项发票“合计税额”的合计数为12,018.8。

可得出:增值税申报表中“进项税额”=发票管理中进项发票“合计税额”的合计数15822.40(注意是取认证月份是当月的)

因此该企业2019年9月的增值税申报表自动生成如下:

无票收入的处理方式,已经教给大家了,按照上面的方式处理,合规合法的做账报税哦~

—— END ——

—— 关于畅捷通好会计 ——

畅捷通信息技术股份有限公司是用友成员企业,公司成立于2010年3月,并于2014年6月26日在香港联合交易所有限公司主板挂牌上市(股份代码:1588.HK)。畅捷通致力于成为“全球领先的小微企业云服务提供商”,提供以数智财税、数智商业为核心的小微企业云服务。目前畅捷通云服务注册小微企业696万家。

好会计是畅捷通面向小微企业提供的票财税费银档一体化的财税云应用。根据易观《中国小微企业云财税市场专题分析2021》报告显示:畅捷通好会计在云财税市场覆盖率第一、用户使用满意度第一。