用友资讯

苏州常熟用友-“六税两费”减征申报最容易出现的操作误区,您可要注意啦!

2022-08-12

2022-08-12 浏览次数:次

浏览次数:次 返回列表

返回列表根据今年组合式税费支持政策,自2022年1月1日至2024年12月31日,增值税小规模纳税人、小型微利企业和个体工商户按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

苏小税整理了纳税人缴费人在申报“六税两费”时最容易犯的三个错误,一起来看看吧:

增值税一般纳税人符合小型微利企业条件的,享受“六税两费”减半征收政策。部分纳税人在申报时仍未选择享受减半优惠政策。

在此特别提醒纳税人

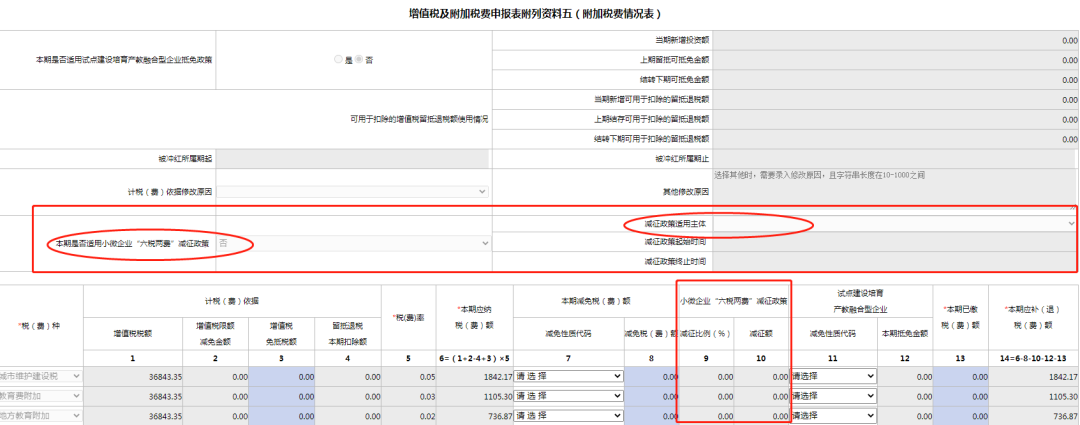

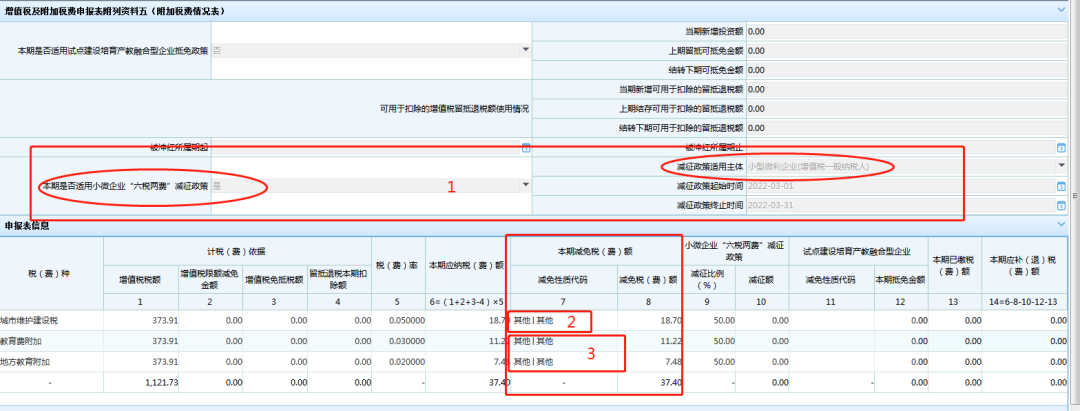

在申报“六税两费”时,要特别注意核实申报表中的【本期是否适用小微企业“六税两费”减征政策】和【减征政策适用主体】是否有准确选择,以免应享未享,增加后期退抵税工作量。事例如下图:

图1:城建税及附加税费申报表

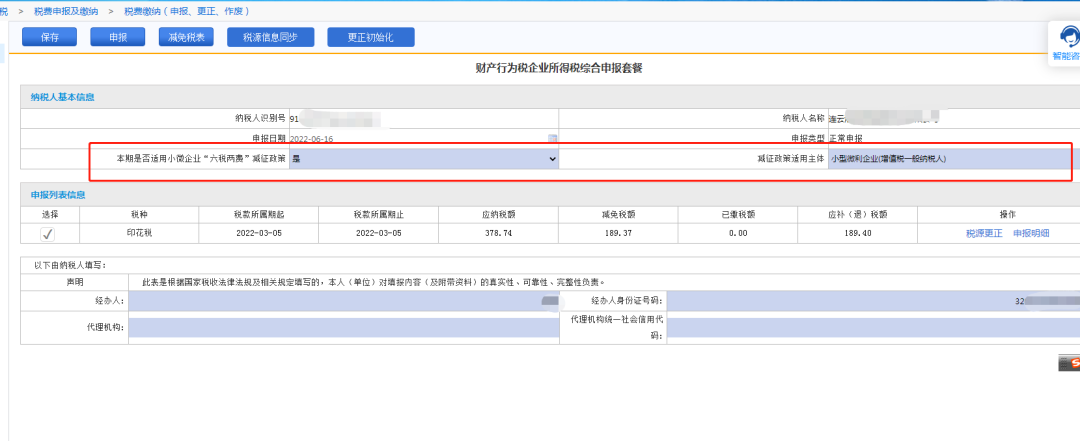

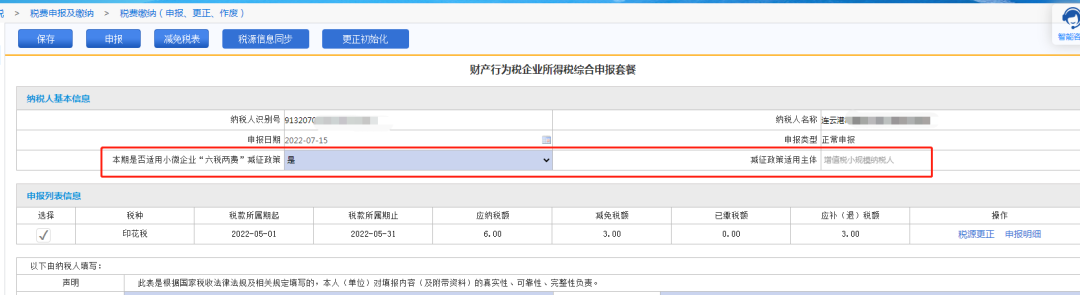

图2:印花税申报表

增值税小规模纳税人、小型微利企业和个体工商户可以享受印花税减半征收政策,部分纳税人在财产行为税综合申报表页面选择【本期是否适用小微企业“六税两费”减征政策】(图3),享受印花税减半后,由于错误理解,在印花税税源采集页面又选择了本不享受的减免税代码(图4),造成错误叠加享受优惠政策。

在此特别提醒纳税人

在申报印花税时,企业若仅享受“六税两费”减半优惠政策,请不要选择印花税税源信息采集页面的【减免性质代码和项目名称】(图4)处的优惠政策,以便造成错误享受,形成风险。

图3

图4

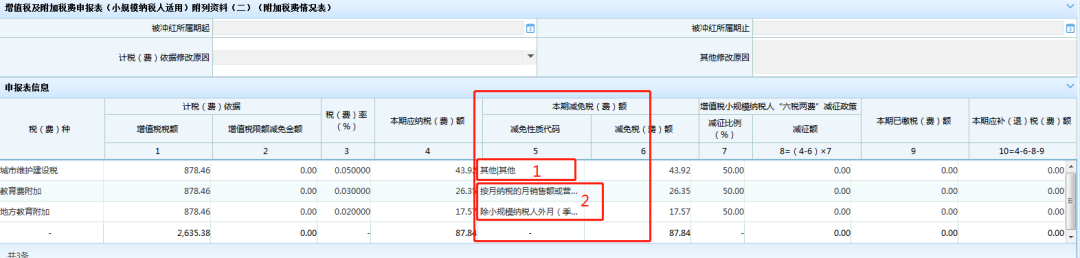

增值税小规模纳税人、小型微利企业和个体工商户的城市维护建设税、教育附加和地方教育附加享受减半征收政策,在申报时,有部分纳税人错误选择“六税两费”减半政策之外的优惠政策。

在此特别提醒纳税人

1.小规模纳税人

填报时要准确填写除“六税两费”减半政策之外的减免性质代码(图5),其中城建税(图5-1)此处若不存在其他优惠政策,请保持空白,不要进行选择;教育附加和地方教育附加(图5-2)在季度销售额超过30万的情况下,若不存在其他优惠政策,此处也请保持空白,不要进行选择。

图5

2.小型微利企业和个体工商户

第一步,正确填写申报表中的“本期是否适用小微企业‘六税两费’减征政策”和减征政策适用主体(图6-1)。

第二步,正确填写计税对应栏次实际可享受的其他减免政策,其中城建税(图6-2)此处若不存在其他优惠政策,请保持空白,不要进行选择;教育附加和地方教育附加(图6-3)在月度销售额超过10万的情况下,若不存在其他优惠政策,此处也请保持空白,不要进行选择。

图6

来源:国家税务总局连云港市税务局

审核:江苏省税务局资源和环境税处