用友资讯

苏州常熟用友:“全电发票”来了!7月18日正式执行!

2022-07-14

2022-07-14 浏览次数:次

浏览次数:次 返回列表

返回列表再见了,纸质发票!全面数字化的电子发票来了!税务局刚刚通知!7月18日起正式执行。

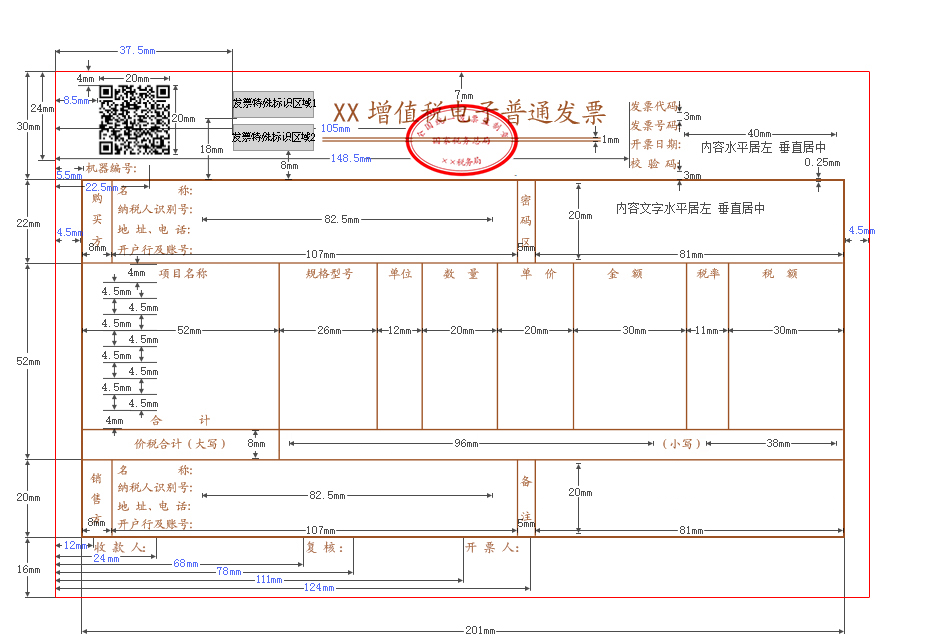

01 “全电发票”来了! 经国家税务总局同意,决定在湖北省开展全电发票受票试点工作。现将有关事项公告如下: 一、自2022年7月18日起,湖北省纳税人仅作为受票方接收由内蒙古自治区、上海市和广东省(不含深圳市,下同)的部分纳税人(以下简称“试点纳税人”)通过电子发票服务平台开具的发票,包括带有“增值税专用发票”字样的全电发票、带有“普通发票”字样的全电发票、增值税纸质专用发票(以下简称“纸质专票”)和增值税纸质普通发票(折叠票,以下简称“纸质普票”)。 在这之前: 自2021年12月1日开始,广东省(不含深圳)、上海市和内蒙古自治区,一省一直辖市一个自治区,开始进行全电发票开票试点,即这三个省级行政区域的试点纳税人,可以开具全电发票,当然,这三个省级税务机关管辖的纳税人,也可以接受本省试点纳税人开具的全电发票。 2022年5月10日开始,四川省纳入全电发票受票试点范围;2022年6月21日开始,北京市、江苏省、山东省(不含青岛)、浙江省(不含宁波)、深圳市等五省市纳入全电发票受票试点范围;2022年6月21日开始,广东省(不含深圳)、上海市和内蒙古自治区互相接受对方试点纳税人开具的全电发票;2022年7月18日起,湖南省、湖北省、河南省、河北省、安徽省、福建省、江西省、陕西省、重庆市等九省市纳入全电发票受票试点范围。 至此,全国可以开具全电发票的省份仍为3枚:广东省(不含深圳)、上海市和内蒙古自治区。 全国可以接受全电发票的省份(除粤沪蒙外)共有14个:四川省、北京市、江苏省、山东省(不含青岛)、浙江省(不含宁波)、湖南省、湖北省、河南省、河北省、安徽省、福建省、江西省、陕西省、重庆市;此外,还有一个计划单列市:深圳市。 相较于之前的传统纸质发票及电子发票,全电发票有以下优点: 1、发票信息全面数字化,实现发票全领域、全环节、全要素电子化。 2、发票版式全面简化,重新设计了票面要素,简化购买方、销售方信息,仅需填写纳税人识别号和纳税人名称;联次全面简化,全票无联次;彻底取消了收款人和复核人栏,会计无需纠结。 3、开票流程全面简化,开票零前置,无需税控设备即可开票,无需票种票量核定即可开票,一个企业确定开票总额度即可开票,且开票额度可动态调整。有网络就可以开票,登录网页、客户端或者手机APP即可开票。 4、电子发票重复入账报销问题彻底解决,纳税人可通过电子发票服务平台标记发票入账标识,避免重复入账。 5、实现发票自动交付,纳税人可以通过电子发票服务平台税务数字账户自动交付全电发票,也可通过电子邮件、二维码等方式自行交付全电发票。 6、红字发票处理流程简化,发票未入账时可直接全额红冲,发票已入账时销售方和购买方均可提出红字申请。 02 关于全电发票,重点来了! 一图读懂 03 发票巨变,企业如何迎接变化? 而早从2012年电子发票试点开始,到去年年末全电发票在广东、内蒙古和上海三地的全面试点,再到近日全电发票试点力度再次升级。据不完全统计,近年来关于电子发票指导性政策以及试点开展已有几十项之多,未来,全面发票电子化时代已在眼前。在此之前,企业管理层,广大财务、以及整个行业又该如何应对? 管理层:需要对发票电子化进程足够重视 1、管理层需要对企业财务管理系统需要重新评估和升级,以适应数字发票的管理需要。 2、加强对各部门员工关于电子发票基础知识培训,了解电子发票与纸质发票差异。 3、带动全员重视电子发票的作用及功能性。 财务:需要做好对电子发票全面应对 1、深入了解电子发票的所有功能,以及工作中的注意事项,制定电子发票配套工作机制。 2、结合企业特点与电子发票特性结合,了解给企业带来的潜在风险,做好财务风险应对。 3、帮助企业建设关于电子发票的入账、报销、归档系统,从而促进企业数智化转型。 发票电子化进程已是大势之趋,在政策强有力的指引,以及数字化转型的迫切需求下,企业对于财务管理SaaS的需求量与日俱增。 T+Cloud支持开票企业开具多介质(纸/电)发票,支持由T+销货单、销售发票直接开具税控发票,实现纸电票一体化自动开具,包括:增值税专用发票、增值税普通发票、增值税电子发票。支持航信、百旺、税务UKey多种税局开票接口,满足不同企业需求;支持税盘托管开票、本地税盘开票等,趋合国家政策要求,加大电票使用,交付便利、管理高效,可通过电子邮箱、二维码等方式交付电子专票,与纸票现场交付、邮寄交付等方式相比,速度更快,经济效益高。 04 没有发票章的电子发票, 到底能不能报销?

7月18日起正式执行

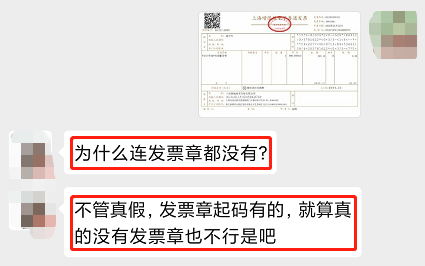

员工小王客户发来一张发票,小王拿着去报销,财务人员直接拒绝接收,对话如下:

可能很多财务人,都认为上面这个财务说的对,发票嘛,不管真假发票章还是要有的,没有章的发票算什么? 那么这张发票到底能不能报销入账?是真是假? 其实,国家早已明确!电子普通发票取消加盖发票专用章! 为贯彻落实党中央、国务院决策部署,进一步优化税收营商环境,深化税务系统“放管服”改革,便利纳税人开具和使用增值税发票,现将有关事项公告如下: ....... 二、纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。 增值税电子普通发票版式文件格式为OFD格式。单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器查阅增值税电子普通发票。 三、纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。 四、纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。 纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。 附件:通过增值税电子发票公共服务平台开具的增值税电子普通发票票样 来源:湖北税务局、北京税务局、马靖昊说会计、梅松讲税、会计说。