对于很多人来说,农产品进项发票抵扣问题,就像一个禁区,碰不得,一碰就头晕脑胀。确实,农产品进项抵扣问题比较繁琐,涉及的税率又多。

但是,为了在工作中减少犯错,会计还是得保持时刻学习的态度!那么,今天就跟着实操君一起学习农产品进项税额抵扣的财税知识吧!

01

一、目前,农产品增值税适用税率为9%(一般纳税人)注意:像以粮食为原料加工的速冻食品、方便面、玉米蛋白粉等,以及熟制的水产品和各类水产品罐头,精制茶、水果罐头、中成药、酸奶等不属于“农产品”范围。增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

执行期限:2021年12月31日

02

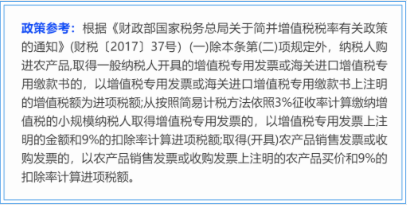

3.从按照3%征收率缴纳增值税的小规模纳税人处取得的增值税专用发票;

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票,不包括批发零售环节纳税人销售免税农产品开具的免税发票和小规模纳税人开具的增值税普通发票。农产品增值税进项税额核定扣除是指为加强农产品增值税进项税额抵扣管理,试点纳税人购进农产品不再凭增值税扣税凭证抵扣增值税进项税额,而是采用一定的进项税额核定方法进行抵扣。大部分地区采用投入产出法核定农产品增值税进项税额。

03

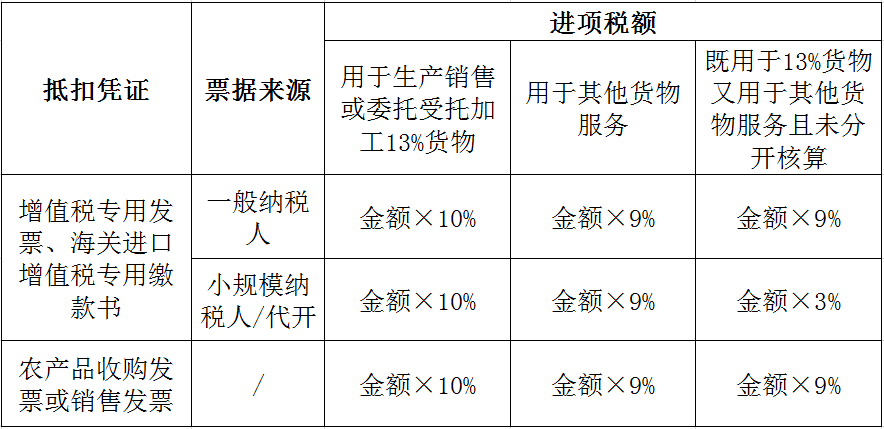

1.在购入当期,应遵从农产品抵扣的一般规定,按照9%计算抵扣进项税额。2.用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。注意:农产品加计扣除建议分两步走哦,在购入当期,应遵从农产品抵扣的一般规定,按照9%计算抵扣进项税额;未来考虑用于生产或者委托加工13%税率货物的农产品,生产领用时加计1%扣除。1.用于初加工,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。2.用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。前文讲到了小规模纳税人3%减按1%政策,那么新政策下,从小规模纳税人处取得的1%税率的农产品进项发票,能否按照9%计算抵扣进项税额呢?根据财税〔2017〕37号、财税〔2018〕32号、财政部税务总局 海关总署公告2019年第39号规定:

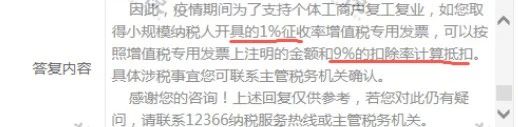

一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。一般纳税人取得小规模销售方开具的1%的专票到底可以不可以抵扣9%的进项税?官方给了明确答复!实务中,很多人容易把从小规模纳税人处取得的3%税率的专用发票直接勾选抵扣了,这是大错特错的!案例:A公司为增值税一般纳税人,取得小规模纳税人B公司开具的一张农产品专用发票,发票金额80000元,税额800元。

A公司可以抵扣的进项税=80000*9%=7200(元)如果直接勾选抵扣则少抵扣:7200-800=6400元

增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。1.购进农产品,取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

2.购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

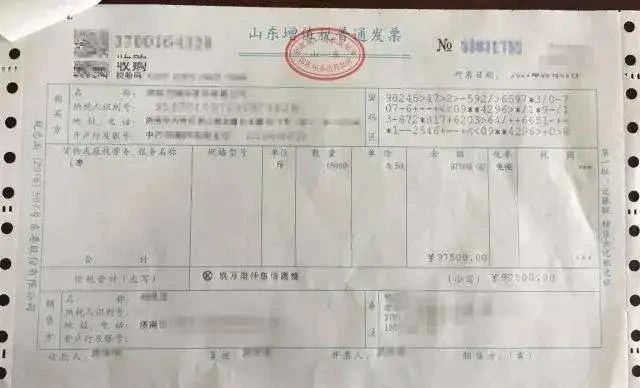

3.纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。例如这张发票从农业生产单位获得,将其用于其他货物服务,则按照不含税金额的 97500*9%=8775元 ,也就是可抵扣进项税额8775元。

关于农产品进项税额抵扣问题,为方便大家理解、记忆,归纳总结如下:A公司是一家餐饮店,为一般纳税人,今年3月从一家专门批发零售农产品的公司购买了猪肉和蔬菜,取得一张免税的增值税普通发票,金额为5万元。错误做法:按农产品免税发票注明的金额乘以9%计算抵扣了进项税额。政策依据:根据财税〔2017〕37号文规定,纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。B公司是生产性企业,为一般纳税人,厂区植树节购进一批苗木,取得农业合作社开具的一份苗木的免税发票9810元。

此处要重点关注发票来源。案例②的林木是来源于“农业合作社”,可以判断为对方为农业生产者、销售自产农产品。而农业生产者销售自产农产品,免增值税,开具免税的增值税普通,可以按规定进行抵扣进项税额。很多朋友又开始蒙了,收到了免税农产品发票如何判断对方是批发、零售或者是农业生产者呢?如果销售方为***超市、***蔬菜批发部,对方为批发、零售商的可能性比较大;如果销售方为***农业公司、***家庭农场、***农业合作社等,则对方为自产农业者可能性大。总结:其实农产品进项税额扣除问题也没那么复杂,大家收几次农产品发票、多计算抵扣几次应该就能搞懂了。会计收到发票后,要核实货物内容是否一致。核实实际收到的货物的品名、规格、数量、金额与发票票面的信息是否一致。

智能云财税畅捷通好会计的【发票稽核】功能,能够对进销项发票自动稽核对比,预警负库存。避免金税三期电子底账库通过发票来监控企业库存及销售商品匹配情况的预警,从而引起税务机关的关注。

来源:上海税务、每日会计实操。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

2022-05-12

2022-05-12 浏览次数:次

浏览次数:次 返回列表

返回列表