用友资讯

苏州常熟用友:业务招待费提示“调增”,如何控制和纳税调整?

2022-04-25

2022-04-25 浏览次数:次

浏览次数:次 返回列表

返回列表不论企业规模大还是小,不管企业性质“国”还是“私”,要做生意要开展业务,避免不了应酬接待请客送礼,业务招待费是所有企业都会发生的费用,性质皆相同,只是金额有差异。那么,如何管控业务招待费呢?申报表出现调增提示改如何调整,和小编一起来看看吧~

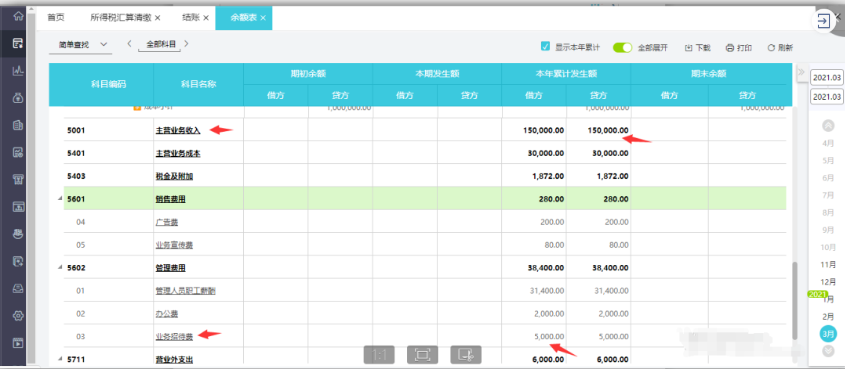

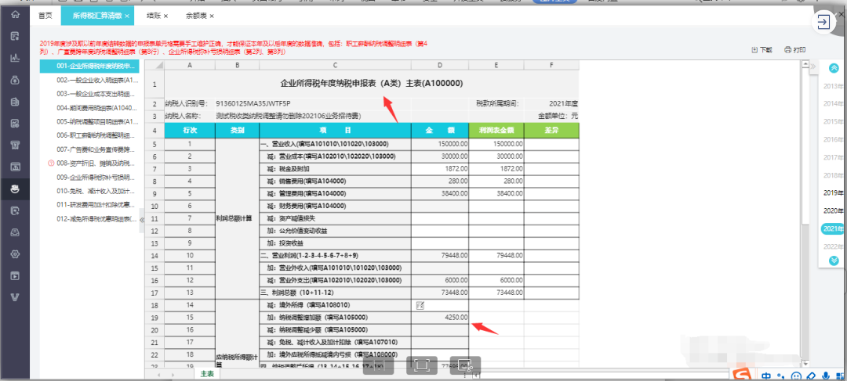

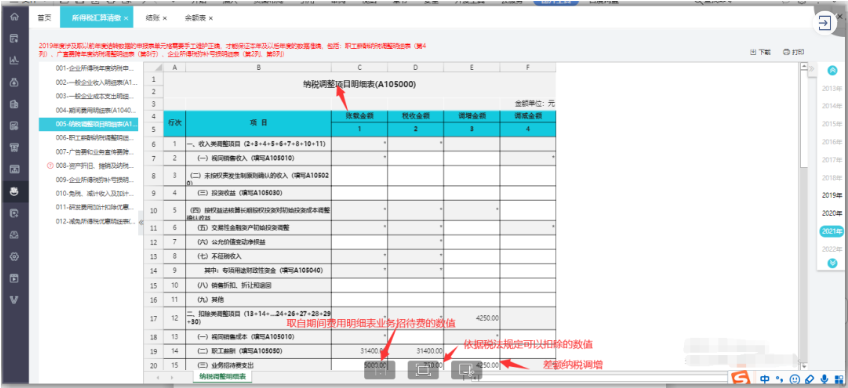

01 为何要进行招待费控制 及纳税调整? 业务招待费是指企业为生产、经营业务的合理需要而支付的应酬费用。业务招待费一般包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用,是企业进行正常经营活动所必要的一项成本费用支出。由于其直接影响国家的税收,因此税法对其税前扣除有限额规定——分不同情况按一定标准扣除(限额扣除) ①根据企业所得税法实施条例第四十三条规定:企业发生的与生产、经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,二者(双限额扣除); ②企业所得税是季度预缴,在预缴时,业务招待费支出,是按照发生额的100%扣除;因此在下一年5月31日前汇算清缴前就要对此进行纳税调整,应纳企业所得税额需要进行调增; ③企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。(单比例扣除) 政策依据:国家税务总局公告2012年第15号 国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告第五条 企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。 本次业务招待费调整的问题,我们以好会计软件为例做说明。 02 好会计自动进行业务招待费控制 及纳税调整的取数依据 1>结账控制提醒 ①业务招待费支出取数参考:本期余额表中(管理费用-业务招待费(560203)这个科目的本年累计借方发生额) ②当年销售(营业)收入取数参考:本期余额表中(主营业务收入这个科目的本年累计贷方发生额+其他业务收入这个科目的本年累计贷方发生额) ③应纳企业所得税额调增=本期余额表中管理费用-业务招待费(560203)这个科目的本年累计借方发生额-(①*60%和②*5‰中的最小者) ④进本期【结账-结账】界面点击“马上检查”后,系统会自动进行招待费控制及纳税调整提醒,自动测算出纳税调整金额。 2>所得税汇算清缴调增金额取数逻辑 企业所得税年度纳税申报表(A类)主表(A100000)调增金额根据纳税调整项目明细表(A105000)的调整金额取数,纳税调整项目明细表(A105000)的业务招待费账载金额是根据期间费用明细表(A104000)的业务招待费项目取值,税收金额系统会取(业务招待费本年累计借方发生额的60%和销售(营业)收入的5‰)中的较小值,对于期间费用明细表(A104000)业务招待费数值取自科目余额表,取值公式{公式类型:累计净额,科目:对应的费用类科目,运算:“+”,取数规则:净额,期间:本年月(系统默认与时间轴对应年度的数据)}。 注意事项: 因涉及到余额表取数,针对此损益类科目(管理费用-业务招待费、主营业务收入、其他业务收入)需账规范做: ①日常凭证方向不能做反, ②不能合并做凭证(与本年利润科目), ③不能有余额。 举例说明 五金服宝贸易有限公司的财务小刘月底结账的时候发现有个业务招待费调增的提示,那这个提示是账务有误吗?对账务有什么影响呢?这个有什么作用? 1、结账界面控制提醒 1>企业在2021年3月已做完账并结账生成余额表如下: ①业务招待费支出取数参考:本期余额表中(管理费用-业务招待费(560203)这个科目的本年累计借方发生额)=5000元 ②当年销售(营业)收入取数参考:本期余额表中(主营业务收入这个科目的本年累计贷方发生额+其他业务收入这个科目的本年累计贷方发生额)= 150000元 ③企业应纳所得税额调增=本期余额表中管理费用-业务招待费(560203)这个科目的本年累计借方发生额(①*60%和②*5‰中的最小者)=5000-(5000*40%和150000*5‰中的最小者750)=4250元 2>进本期【结账-结账】进行“马上检查”后,系统会自动进行业务招待费控制及纳税调整提醒如下: 2、所得税汇算清缴表如何自动计算出调增金额 企业所得税年度纳税申报表(A类)主表(A100000)调增金额根据纳税调整项目明细表(A105000)的调整金额取数,本案例中调增金额取自纳税调整明细表中业务招待费的调增金额为4250元。 纳税调整项目明细表(A105000)的账载金额是根据期间费用明细表(A104000)的对应项目取值,对于期间费用明细表数值系统会根据预置的公式从科目余额表取数,但是需是系统预置的科目,后面新增的科目还需手动编辑取值公式。 作者:畅捷通社区